HS Code là gì? Khai sai HS Code bị xử phạt như thế nào?

|

MỤC LỤC NỘI DUNG |

HS CODE LÀ GÌ?

Mã HS (hay HS CODE) là mã số dùng để phân loại hơn 98% hàng hóa xuất nhập khẩu trên Thế giới theo tiêu chuẩn của Hệ thống phân loại hàng hóa do Tổ chức Hải quan thế giời WCO phát hành.

Một mặt hàng chỉ có một mã HS Code

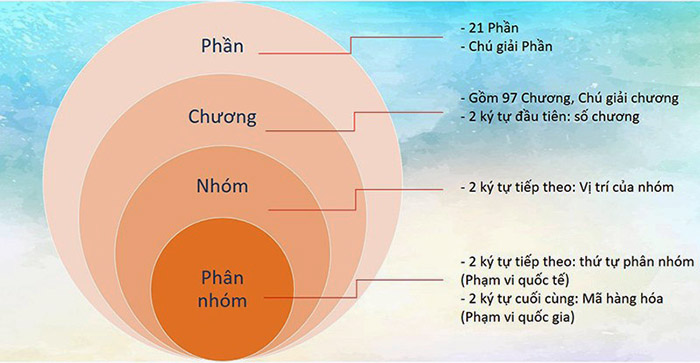

CẤU TRÚC CỦA HS CODE

Một HS Code sẽ có cấu trúc gồm:

Phần (2 số đầu tiên): trong bộ mã HS có tổng cộng 21 hoặc 22 phần, mỗi phần đều có chú giải.

Chương (ký tự thứ 3 và thứ 4) gồm có 97 chương. Trong đó chương 98 và 99 dành riêng cho mỗi quốc gia, mỗi chương đều có chú giải chương.

Nhóm (ký tự thứ 5 và thứ 6) vị trí của nhóm phân chia sản phẩm theo từng nhóm chung.

Thứ tự phân nhóm tùy thuộc vào phạm vi quốc tế (ký tự thứ 7 và thứ 8).

Phân nhóm phụ là mã hàng hóa tùy thuộc vào phạm vi quốc gia (2 ký tự cuối).

Lưu ý: Hiện nay Việt Nam áp dụng mã HS với hàng hóa là 8 số, một số nước trên thế giới có thể dùng mã HS với 10 số.

Cấu trúc của mã HS CODE

SỨ MỆNH CỦA HS CODE

Đối với Chính phủ:

HS Code trở thành “ngôn ngữ” của hàng hóa, là công cụ xác định loại mặt hàng để thu thuế, hoạch định chiến lược vi mô và vĩ mô cho nền kinh tế cũng như tạo cơ sở tiêu chuẩn cho đàm phán thương mại quốc tế.

Đối với doanh nghiệp:

HS Code đảm bảo hàng hóa được phân loại dù có vô vàng chủng loại, mẫu mã. Nếu không có HS Code hàng hóa sẽ không được phân định rõ ràng, dễ gây nhầm lần, từ đó dẫn đến hiện trạng bị trì trệ trong khâu giao hàng khiến công tác giám định gặp nhiều khó khăn, nguy cơ bị xử phạt tốn kém.

>>>> Tham khảo: Cách tra mã HS CODE

KHAI SAI MÃ HS CODE SẼ BỊ GÌ?

Thời hiệu xử phạt

Căn cứ Điều 3 Nghị định số 127/2013/NĐ-CP ngày 15/10/2013 của Chính phủ quy định:

Điều 3. Thời hiệu xử phạt hành chính trong lĩnh vực hải quan.

1. Thời hiệu xử phạt vi phạm pháp luật về thuế trong lĩnh vực hải quan:

a) Đối với vi phạm hành chính là hành vi trốn thuế, gian lận thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai sai dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được miễn, giảm, hoàn thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm.

Quy định xử phạt

Căn cứ Khoản 2 Điều 12 của Thông tư 155/2016/TT-BTC ngày 20/10/2016 về việc quy định chi tiết thi hành Nghị định số 127/2013/NĐ-CP ngày 15/10/2013 của Chính phủ quy định xử phạt vi phạm hành chính và cưỡng chế thi hành quyết định hành chính trong lĩnh vực hải quan và Nghị định số 45/2016/NĐ-CP ngày 26/05/2016 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 127/2013/NĐ-CP, cụ thể như sau:

2. Xử phạt đối với hành vi khai sai mã số, thuế suất, mức thuế:

a. Điểm b khoản 1 Điều 13 Nghị định được áp dụng trong trường hợp cá nhân, tổ chức vi phạm đã được cơ quan hải quan hướng dẫn về mã số, thuế suất, mức thuế đối với hàng hóa có cùng tên gọi, mã số, thuế suất, mức thuế với hàng hóa vi phạm bằng một trong các hình thức sau:

a.1) Cơ quan hải quan đã có kết quả phân tích, phân loại hoặc có văn bản xác định trước mã số, thuế suất, mức thuế.

a.2) Cơ quan hải quan đã xác định mã số, thuế suất, mức thuế hàng hóa và ban hành quyết định ấn định thuế….

Về việc xem xét xử phạt vi phạm hành chính: Nếu khai sai mã số, thuế suất thì tùy theo tính chất hành vi vi phạm công ty có thể bị xem xét xử phạt theo quy định tại Điều 8, Điều 13 Nghị định số 127/2013/NĐ-CP ngày 15/10/2013 của Chính phủ (được sửa đổi, bổ sung theo Nghị định số 45/2016/N Đ-CP ngày 26/5/2016).

Nếu hành vi vi phạm của công ty thuộc trường hợp khai đúng tên hàng hóa nhưng khai sai mã số, thuế suất lần đầu (Khoản 5 Điều 4 Thông tư 155/2016/TT-BTC ngày 20/10/2016) thì có thể xem xét không xử phạt vi phạm hành chính theo quy định tại Khoản 6 Điều 5 Nghị định số 127/2013/NĐ-CP ngày 15/10/2013 của Chính phủ (được sửa đổi, bổ sung theo quy định tại Khoản 2 Điều 1 Nghị định số 45/2016/NĐ-CP ngày 26/5/2016 của Chính phủ). Cụ thể:

Điều 4. Những trường hợp không xử phạt vi phạm hành chính trong lĩnh vực hải quan

Được áp dụng đối với trường hợp người khai hải quan lần đầu làm thủ tục xuất khẩu, nhập khẩu hàng hóa đó đã khai đúng tên hàng hóa thực xuất khẩu, nhập khẩu theo quy định về khai hải quan nhưng khai sai mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; khai sai thuế suất, mức thuế đối với hàng hóa đó theo Biểu thuế xuất khẩu, Biểu thuế nhập khẩu có hiệu lực tại thời điểm đăng ký tờ khai hải quan.

Điều 5. Những trường hợp không xử phạt vi phạm hành chính trong lĩnh vực hải quan:

Khai đúng tên hàng hóa thực xuất khẩu, nhập khẩu nhưng khai sai mã số, thuế suất lần đầu.

Thời gian nộp thuế

Căn cứ Khoản 5 Điều 42 Thông tư 38/2015/TT-BTC ngày 25/3/2015 quy định thời hạn nộp thuế đối với số tiền thuế ấn định:

a) Các tờ khai hải quan đăng ký kể từ ngày 01/7/2013, cơ quan hải quan ấn định số tiền thuế phải nộp thì thời hạn nộp tiền thuế ấn định được áp dụng theo thời hạn nộp thuế của tờ khai đó.

b) Các tờ khai hải quan đăng ký trước ngày 01/7/2013, nhưng cơ quan hải quan ban hành quyết định ấn định thuế từ ngày Thông tư này có hiệu lực thì thời hạn nộp thuế đối với số tiền thuế ấn định là ngày cơ quan Hải quan ban hành quyết định ấn định thuế.

Việc xử lý đối với việc chậm nộp tiền thuế được quy định tại Điều 106 Luật Quản lý thuế (đã được sửa đổi) như sau: “Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định xử lý của cơ quan quản lý thuế thì phải nộp đủ tiền thuế và tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

Đối với các khoản nợ tiền thuế phát sinh trước ngày 1/7/2016 mà người nộp thuế chưa nộp vào ngân sách nhà nước, kể cả khoản tiền nợ thuế được truy thu qua kết quả thanh tra, kiểm tra của cơ quan có thẩm quyền thì được chuyển sang áp dụng mức tính tiền chậm nộp theo quy định tại khoản này từ ngày 1/7/2016”.

HS Code là gì? Doanh nghiệp sẽ bị xử phạt ra sao nếu mắc sai phạm trong việc kê khai mã HS? Hy vọng qua bài viết trên, bạn đọc thông thái sẽ giải đáp được mọi thắc mắc liên quan đến HS Code.

Ý kiến của bạn

Giấy phép kinh doanh số: 0310150848 ngày cấp giấy phép 03/07/2010 bởi Sở Kế hoạch và Đầu Tư TP.Hồ Chí Minh.

Người đại diện: Ông Hà Văn Bình